7月25日怎么买杠杆股票,ChinaJoy中国国际数字娱乐产业大会(CDEC)高峰论坛在上海举办,三七互娱(002555.SZ)副总裁彭美以《轻量化——游戏出海的下一个突破口》为题发表主旨演讲,从全球游戏发展趋势与公司近年的出海经验两个方面,分享了她对全球游戏市场未来发展趋势的观察与判断。

据公告内容,当事人湖州德林包装有限公司,住所浙江省湖州市德清县新安镇华姿路116号B厂房一楼101、二楼,法定代表人戚建强。2024年5月15日,执法人员在其经营场所内现场检查,发现一台叉车,当事人现场无法提供叉车有效期内检验合格报告,该叉车未办理使用登记,叉车操作人员现场无法提供特种设备作业人员证。执法人员现场制发德市监特令[2024]第(0515)号《特种设备安全监察指令书》,责令其立即停用上述叉车,并现场将叉车予以查封。经查明,通过调取查阅厂区监控,发现有人在当事人经营场所内驾驶叉车进行装卸作业。当事人于事发前大约半个月左右购得该叉车,购进后在未经检验及未办理使用登记的情况下,在加工场所内持续使用上述叉车进行装卸作业,且操作员工属无证操作。以上违法事实,有证据如下:证据一,当事人营业执照复印件一份;证据二,法定代表人戚建强身份证复印件一份;证据三,当事人员工吕联平身份证复印件一份;证据四,2024年5月15日制发的《特种设备安全监察指令书》;证据五,2024年5月15日制发的《德清县市场监督管理局实施行政强制措施决定书》;证据六,2024年5月15日执法人员对湖州德林包装有限公司的现场笔录一份;证据七,2024年5月17日对法人代表戚建强制作的询问笔录一份,2024年5月22日对员工吕联平制作的询问笔录一份;证据八,2024年5月15日现场拍摄的厂区监控录像照片共三张;证据九,当事人提供的叉车出厂检验报告、产品合格证、特种设备型式试验证书、制造许可证、车辆主要受力构件材质证明、叉车产品数据表复印件各一份。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|钱伟 张溢璨

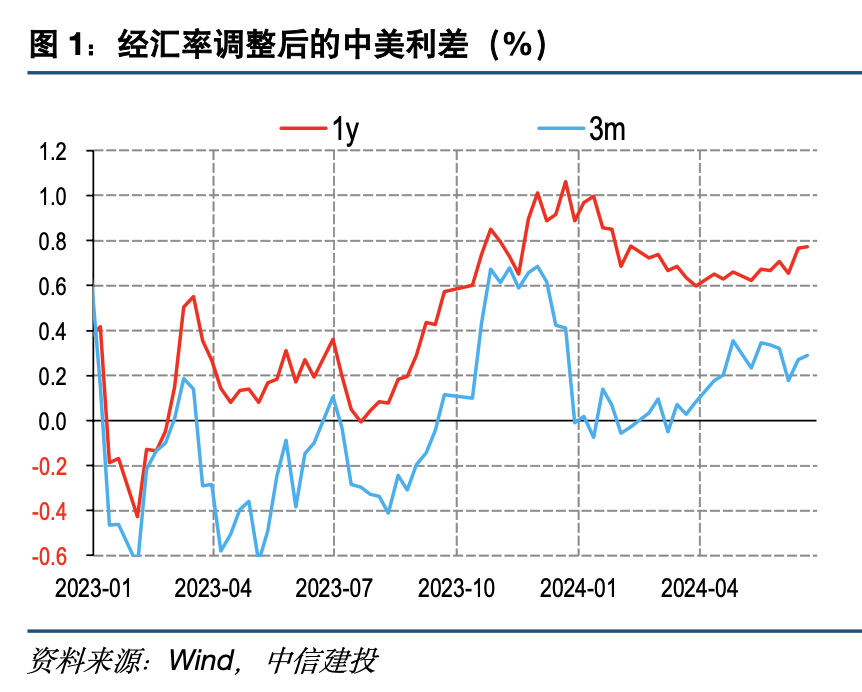

经汇率调整后的短期中美利差,自去年Q4以来大幅走高并转正,外资进入国内市场进行利差交易的空间依然存在。利率倒挂下,交易主要赚取远期人民币升值的收益。远期市场去年下半年和今年2季度,出现两轮人民币趋势走强,猜测部分原因是境内机构美元流动性紧张。外资流入债市或与上述逻辑有关,鉴于资金的交易属性强,后续需关注汇率价格边际变化。

一、本周话题:汇率对冲后,利差交易对外资仍有吸引力

经汇率调整后的短期中美利差,自去年Q4以来大幅走高,外资进入国内市场进行利差交易的空间依然存在。

由于利率倒挂,收益的源头,并非国内名义利率有吸引力,而是远期市场上人民币对美元的价格大幅走高,即赚取即期与远期的汇差收益。

两轮汇率调整后利差的走阔,对应了人民币远期的两轮明显升值。猜测部分原因来自境内机构美元流动性紧张,掉期交易需求增加,推升人民币远期价格。

外资流入债市、国内短端利率处于低位,或与这一逻辑有关;鉴于这部分资金的交易属性强,后续需要关注汇率价格变化导致的潜在流入流出的节奏干扰。

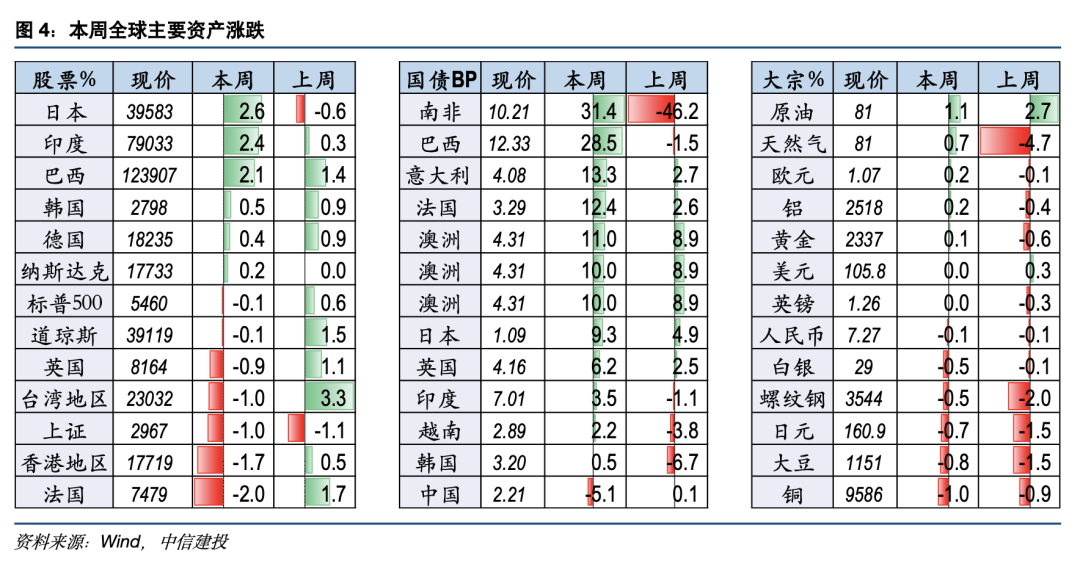

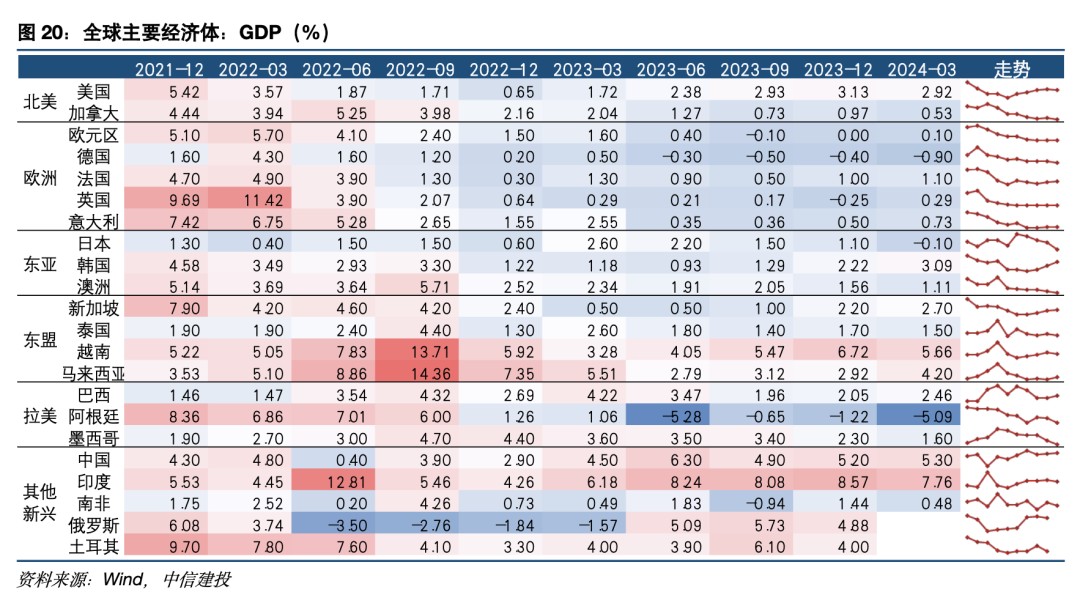

二、全球市场回顾:本周纳斯达克回调反弹,美股三大股指涨跌各现;国内经济数据不及预期背景下,A股与港股继续下挫;日元兑美元汇率突破160日元红线;本周原油品种表现继续领涨,黄金价格小幅回弹,美元兑多种货币小幅升值。

三、全球经济跟踪:欧美增长指标持续走弱,国内本周继续 “车房同热”。本周海外流动性稳定,降息时点预期较上周继续提前,国内资金利率边际走扩。美股波动率小幅走低,黄金看多情绪小幅反弹,铜看多持仓回落,原油看多预期抬升。

四、下周关注:美国6月ISM制造业PMI、美国6月失业率数据、7月美联储货币政策会议纪要;欧盟6月CPI同比数据,欧央行6月货币政策会议纪要。

一、本周话题:汇率对冲后,利差对外资仍有吸引力

经汇率调整后的短期中美利差,自去年Q4以来大幅走高,外资进入国内市场进行利差交易的空间依然存在。过去两年,美联储快速加息,而国内货币政策稳健中性,造成中美利率曲线被动倒挂。但是,跨境进行利差交易,还需要考虑汇率的风险,尤其是目前美元处在高位的背景下。若使用衍生品合约对未来汇率风险进行锁定,中美短端利差(1年之内)在2023年多数时候在0附近或负区间波动;但是,2023年4季度以来,利差出现明显走高并转正,近期有二次加速抬升的迹象,即外资进入国内市场进行价差交易,理论上仍然有利可图。

由于利率倒挂,获取收益的源头,并非国内名义利率有吸引力,而是远期市场上人民币对美元大幅走强,即赚取即期与远期的汇差收益。当下3个月期限的中美国债收益率水平在1.5%和5.5%附近,双方差距明显,国内利率水平本身的吸引力有限。相反,目前在远期市场上,人民币对美元的价格强势,加点数在3000个基点左右,按照7.25的即期汇率计算,升值幅度超过4%,恰好抹平利差。

两轮汇率调整后利差的走阔,对应了人民币远期的两轮明显升值。去年下半年开始,人民币在远期市场上的价格大幅走高,今年2季度再度走强,基本与利差转正的趋势相一致。

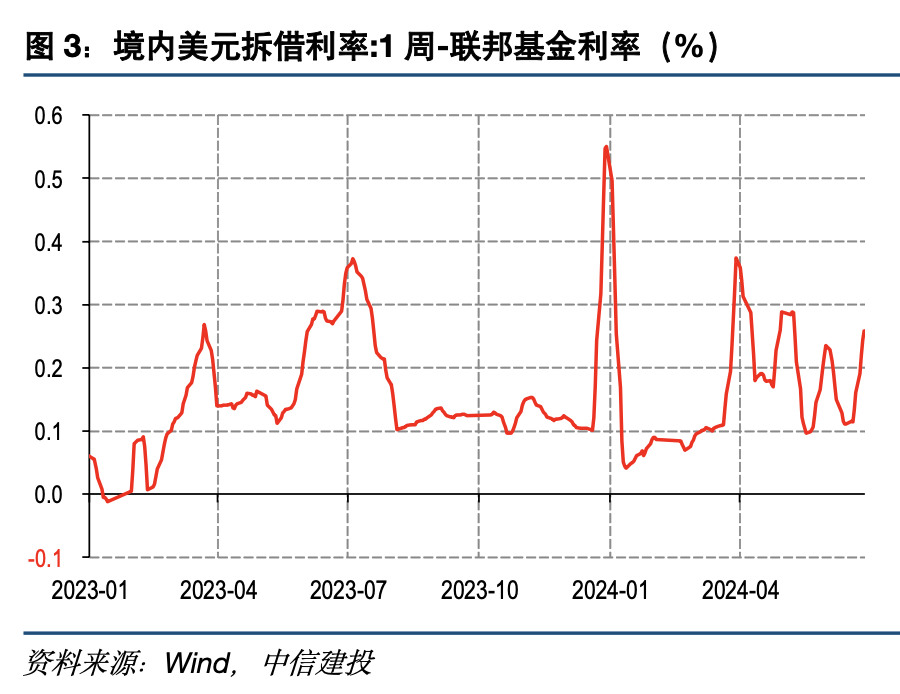

猜测远期市场人民币的异动,部分原因来自境内机构美元流动性紧张。近期人民币兑美元大幅快速贬值,远期市场上相应容易出现升值,例如不光是美元,人民币对欧元的远期价格也在大幅上升。但如此大的异动,也存在交易性行为等干扰的可能性。一个观察是,境内机构间拆借美元的利率水平有明显上升,或显示美元流动性有一定匮乏,为了补充美元流动性,在衍生品市场上进行掉期交易的需求有可能大幅走高,这会推升远期的人民币价格。

外资流入债市、国内短端利率处于低位,或与这一逻辑有关;鉴于这部分资金的交易属性强,后续需要关注汇率价格变化导致的潜在流入流出的节奏干扰。

二、全球市场回顾

本周纳斯达克回调反弹,美股三大股指涨跌各现;国内经济数据不及预期背景下,A股与港股继续下挫;日元兑美元汇率突破160日元红线;本周原油品种表现继续领涨,黄金价格小幅回弹,美元兑多种货币小幅升值。

具体来看:股市方面,美国标普500下跌0.1%,德国DAX上涨0.4%,日经指数上涨2.6%,香港恒生指数下跌1.7%,印度SENSEX指数上涨2.4%。债市方面,美国10Y国债收益率上行0.11%,德国10Y国债收益率上行0.1%,日本10Y国债收益率上行0.09%,印度10Y国债收益率上行0.04%。大宗方面,原油上涨1.1%,铜价下跌1%,CRB指数上涨0.7%,黄金上涨0.09%,大豆下跌0.8%。汇率方面,美元指数上涨0.02%,欧元兑美元升值0.2%,人民币兑美元贬值0.06%。

三、全球经济跟踪

(1)高频需求

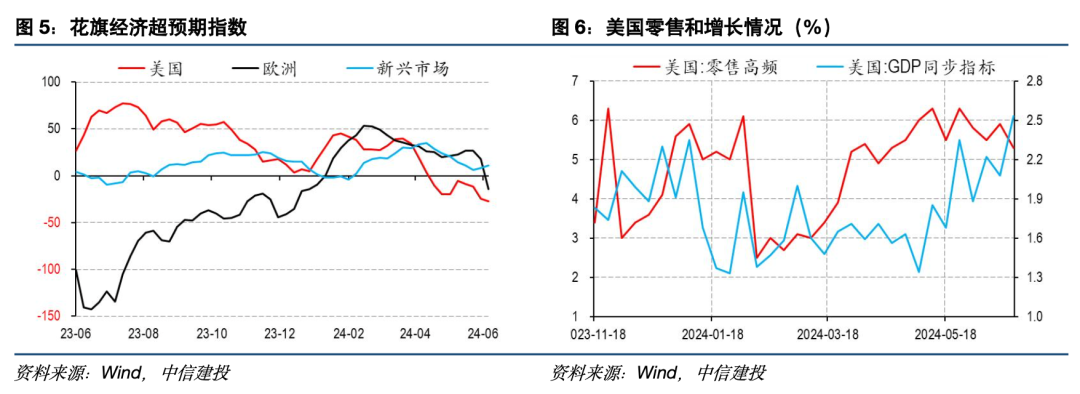

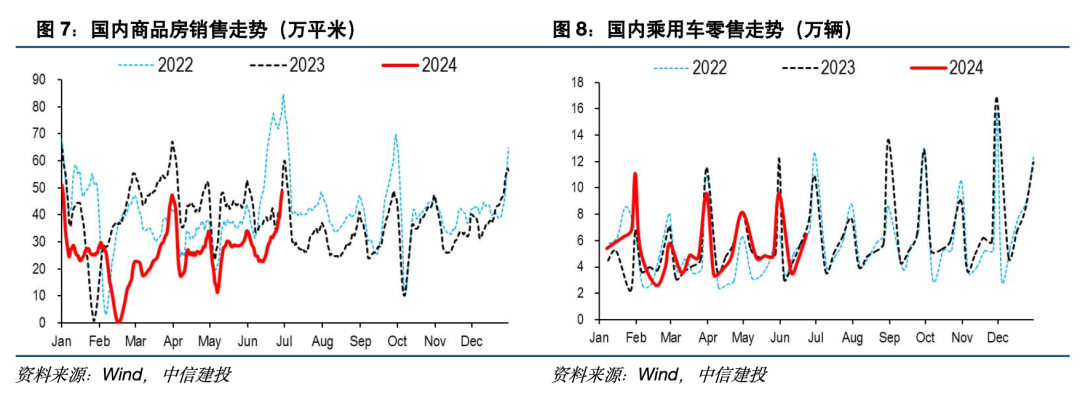

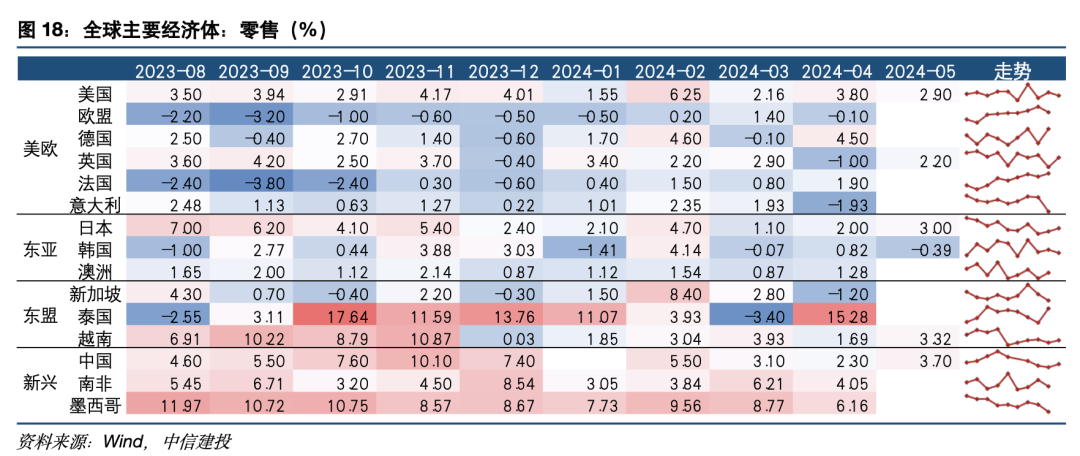

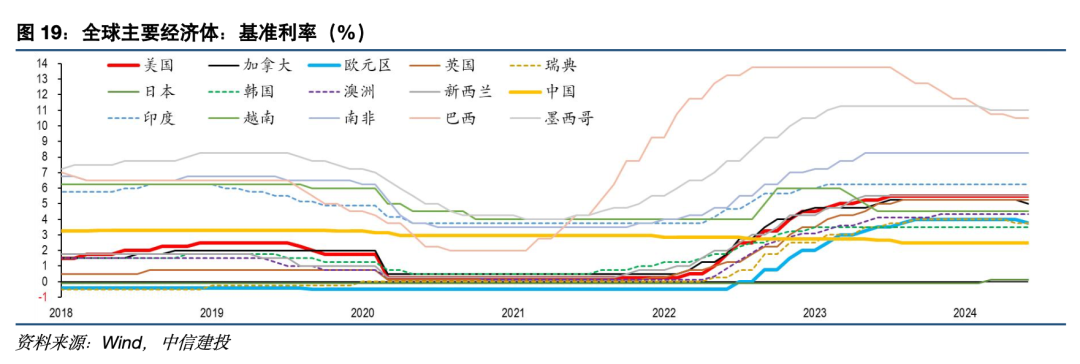

欧美增长指标持续走弱,国内本周继续 “车房同热”。海外方面:本周,美国花旗经济超预期指数较上周走低,欧洲超预期指数较上周走低,新兴市场超预期指数较上周走扩。美国零售增速录得5.3%,较上周走低0.6个百分点。国内方面:本周30大中城市商品房成交面积(7天MA)较上周上升50.24个百分点,与去年同期相比下降18.3个百分点;本周乘用车日均销量较上周上升41.41个百分点,与去年同期相比上升50.61个百分点。

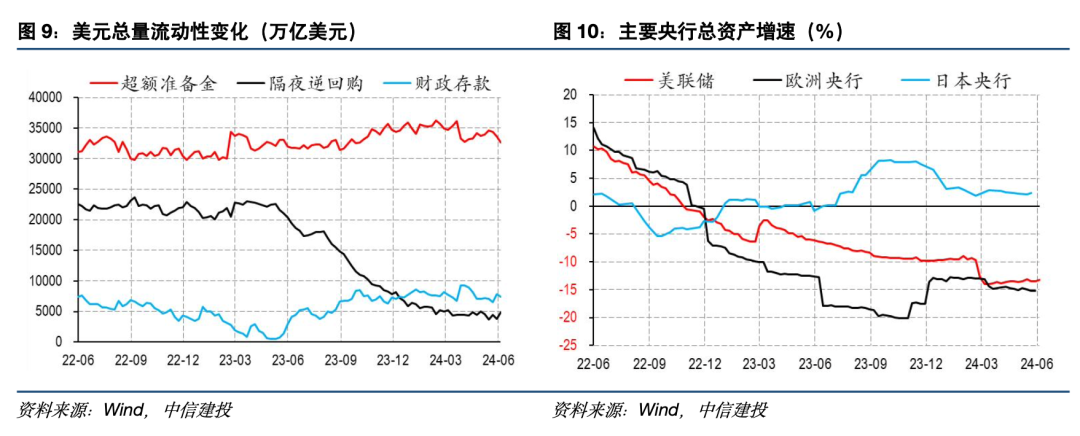

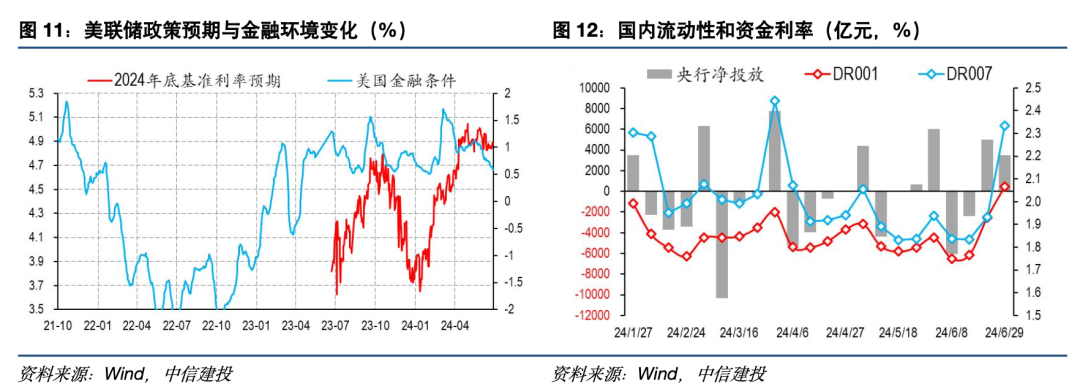

本周海外流动性稳定,降息时点预期较上周继续提前,国内资金利率边际走扩。具体来看:本周美联储超额准备金规模下降2.89个百分点,隔夜逆回购规模上升30.52个百分点,财政存款下降4.85个百分点。本周美联储、欧洲央行和日本央行资产规模同比变化分别为-13.3、-15.22和0个百分点。美联储2024年底基准利率预期录得4.886%,较上周环比走扩2.1BP,美国金融条件本周录得0.58,较上周下降0.13。本周国内DR001较上周环比走扩13.7BP,DR007环比走扩40.19BP。

(3)交易情况

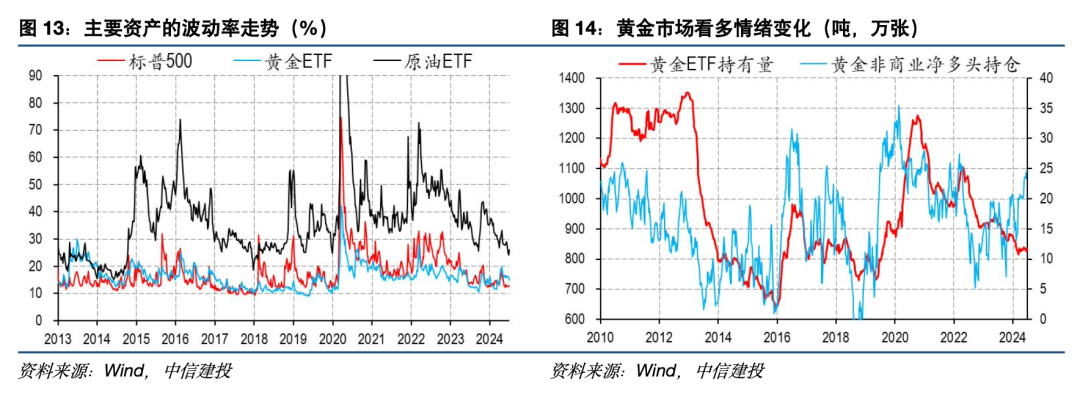

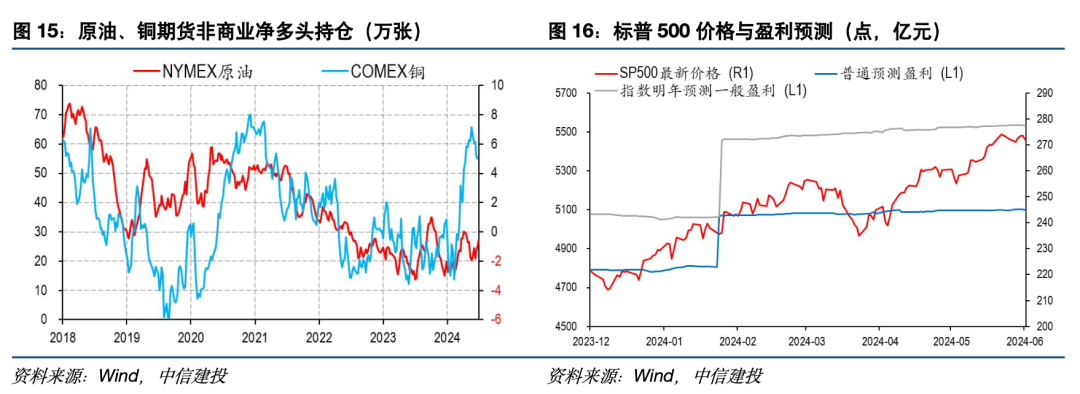

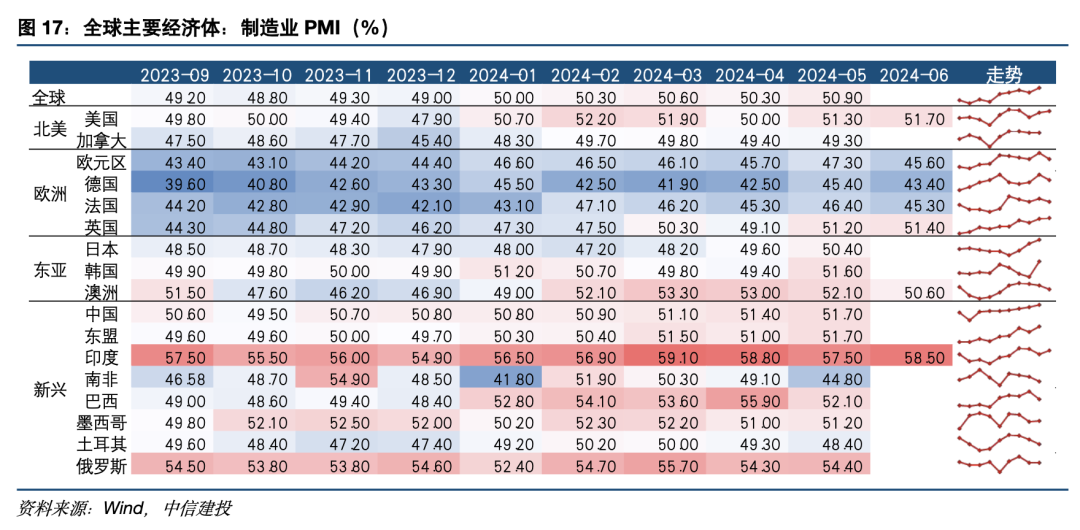

美股波动率小幅走低,黄金看多情绪小幅反弹,铜看多持仓回落,原油看多预期抬升。具体来看:本周标普500指数波动率较上周走低0.12个百分点,黄金ETF波动率较上周走低0.89个百分点,原油ETF波动率较上周走扩1.83个百分点。黄金ETF持有量较上周走低2.88吨,黄金非商业净多头持仓较上周上涨0.92万张。NYMEX原油期货净多头持仓较上周上涨2.44万张,COMEX铜期货净多头持仓较上周下降0.25万张。美国共同基金股票类资金本周流出45.83亿美元,标普500盈利预期指数本周录得245.1,较上周下行0.07点。

(4)全球经济数据

财政部本周公布了5月财政数据,赤字规模冲高,税收增速缓慢。税收收入单月同比为-6.1%,累计同比-5.1%,价格因素对于税收形成拖累。5月一般公共预算支出同比增长2.6%,年内累计增速为3.4%,支出强度有一定保证,延续了今年以来中央支出增速较地方更高的特征。前5个月一般公共财政预算赤字规模为近年同期较高水平,体现了增发国债、普通国债前置发行对财政发力的支撑作用。

统计局本周公布了5月PPI数据,PPI环比改善,但企业利润未被带动。5月份,全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄1.1个百分点,环比上涨0.2%。由于PPI改善是成本推动而非需求拉动,产成品库存同比在年初以来温和改善之后再度拐头向下,后续财政扩张力度加大有望推动价格利润边际改善。

四、下周关注

美国6月ISM制造业PMI、美国6月失业率数据、7月美联储货币政策会议纪要;欧盟6月CPI同比数据,欧央行6月货币政策会议纪要。

美国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难;中美关系恶化超预期;逆全球化程度进一步加深,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化;俄乌与中东冲突恶化。

钱伟:海外经济与大类资产首席分析师,复旦大学经济学博士,覆盖海外宏观策略、大类资产、全球流动性、进出口、汇率等。

张溢璨:中信建投证券宏观研究员,武汉大学学士,杜克大学硕士,负责海外经济与政策、海外策略、中美关系相关研究。

]article_adlist-->

]article_adlist-->

证券研究报告名称:《汇率对冲后,利差对外资仍有吸引力》

对外发布时间:2024年7月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002

张溢璨 SAC 编号:S1440523070002

近期热门视频]article_adlist--> 更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~免责声明

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可(金麒麟分析师),任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 怎么买杠杆股票

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 本站将立刻删除。